Faire financer des travaux de rénovation énergétique sans payer d’intérêts reste l’un des leviers les plus efficaces pour moderniser un logement sans déséquilibrer son budget. L’éco prêt à taux zéro, souvent appelé éco-PTZ, répond précisément à cet objectif : il permet d’emprunter pour améliorer l’isolation, le chauffage, la ventilation ou la performance globale d’un bien, tout en évitant le coût d’un crédit classique. Pour un ménage qui prépare une rénovation, la différence est loin d’être marginale : à mensualité égale, l’absence d’intérêts libère une capacité d’investissement utile pour aller plus loin dans les travaux.

Dans les faits, obtenir ce financement demande une méthode rigoureuse. Il faut vérifier les conditions d’éligibilité, définir le bon périmètre de chantier, sélectionner une entreprise RGE, monter un dossier bancaire solide et articuler le prêt avec les autres aides financières disponibles. Prenons le cas d’un couple qui souhaite isoler sa toiture et remplacer sa chaudière : avec un diagnostic énergétique bien exploité, un montage cohérent et un calendrier maîtrisé, le prêt devient un accélérateur de projet plutôt qu’une formalité administrative subie. Tout l’enjeu est donc de savoir comment procéder, dans quel ordre et avec quels justificatifs.

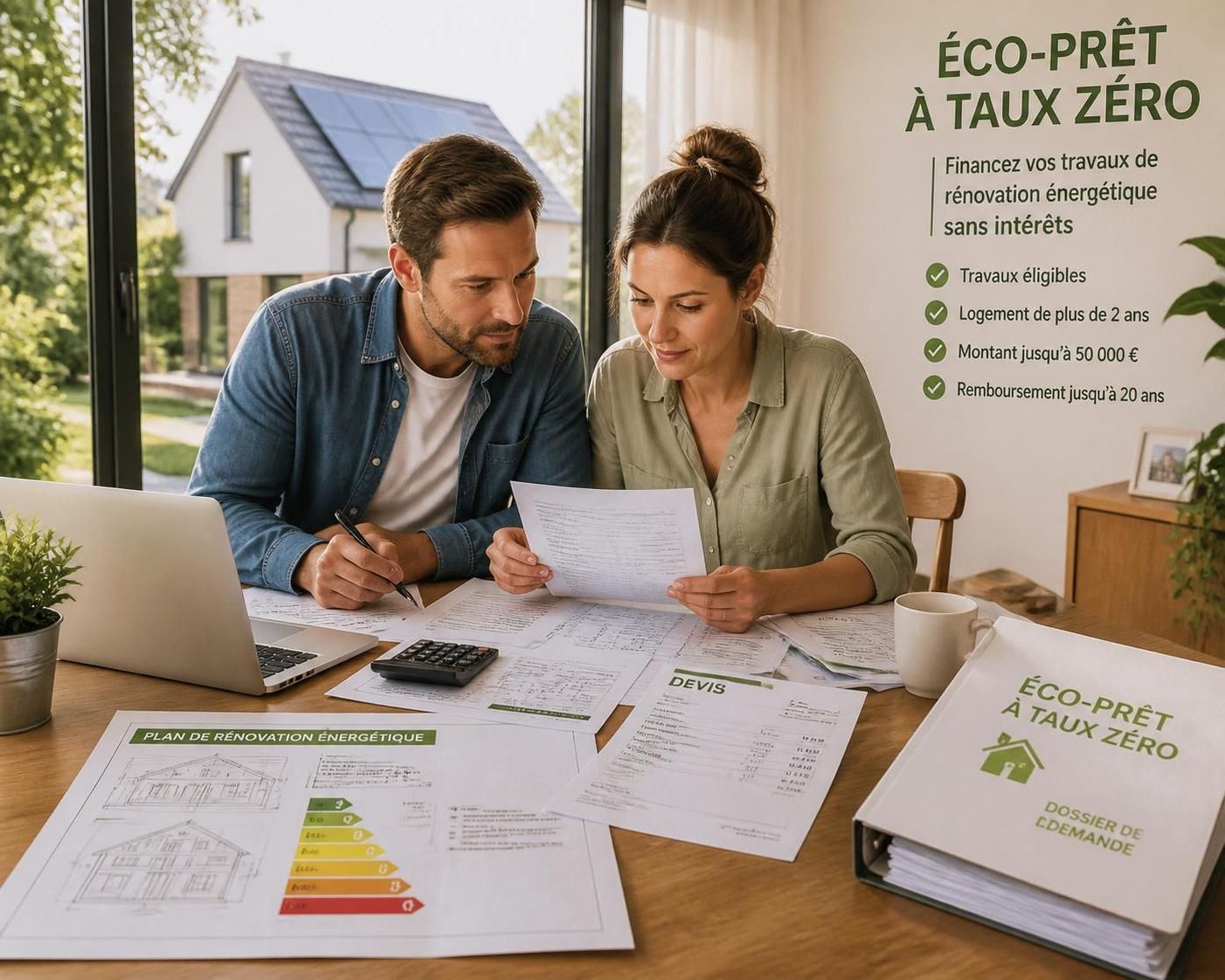

- ⚡ L’éco prêt à taux zéro finance des travaux destinés à l’amélioration performance énergétique d’un logement.

- 🏠 Il concerne les propriétaires occupants, les bailleurs et certains projets en copropriété.

- 📄 Il est accordé sans condition de revenus, mais sous réserve de la capacité de remboursement étudiée par la banque.

- 🛠️ Les travaux doivent en principe être réalisés par des professionnels RGE.

- 💶 Le montant prêt peut atteindre 50 000 € selon la nature du programme de rénovation.

- ⏳ La durée remboursement peut aller jusqu’à 20 ans.

- 🤝 Le dispositif se cumule avec MaPrimeRénov’, les CEE, certaines aides locales et d’autres soutiens publics.

- 🏢 Un éco-PTZ existe aussi pour la copropriété, avec des règles spécifiques par bâtiment.

Éco prêt à taux zéro : définition, intérêt et logique de fonctionnement

L’éco prêt à taux zéro est un crédit dont le taux d’intérêt est nul pour l’emprunteur. Concrètement, vous remboursez le capital emprunté, mais pas les intérêts, pris en charge dans le cadre du dispositif public. C’est ce qui en fait un outil très différent d’un prêt immobilier classique ou d’un crédit travaux standard, dont le coût total augmente mécaniquement avec le taux et la durée.

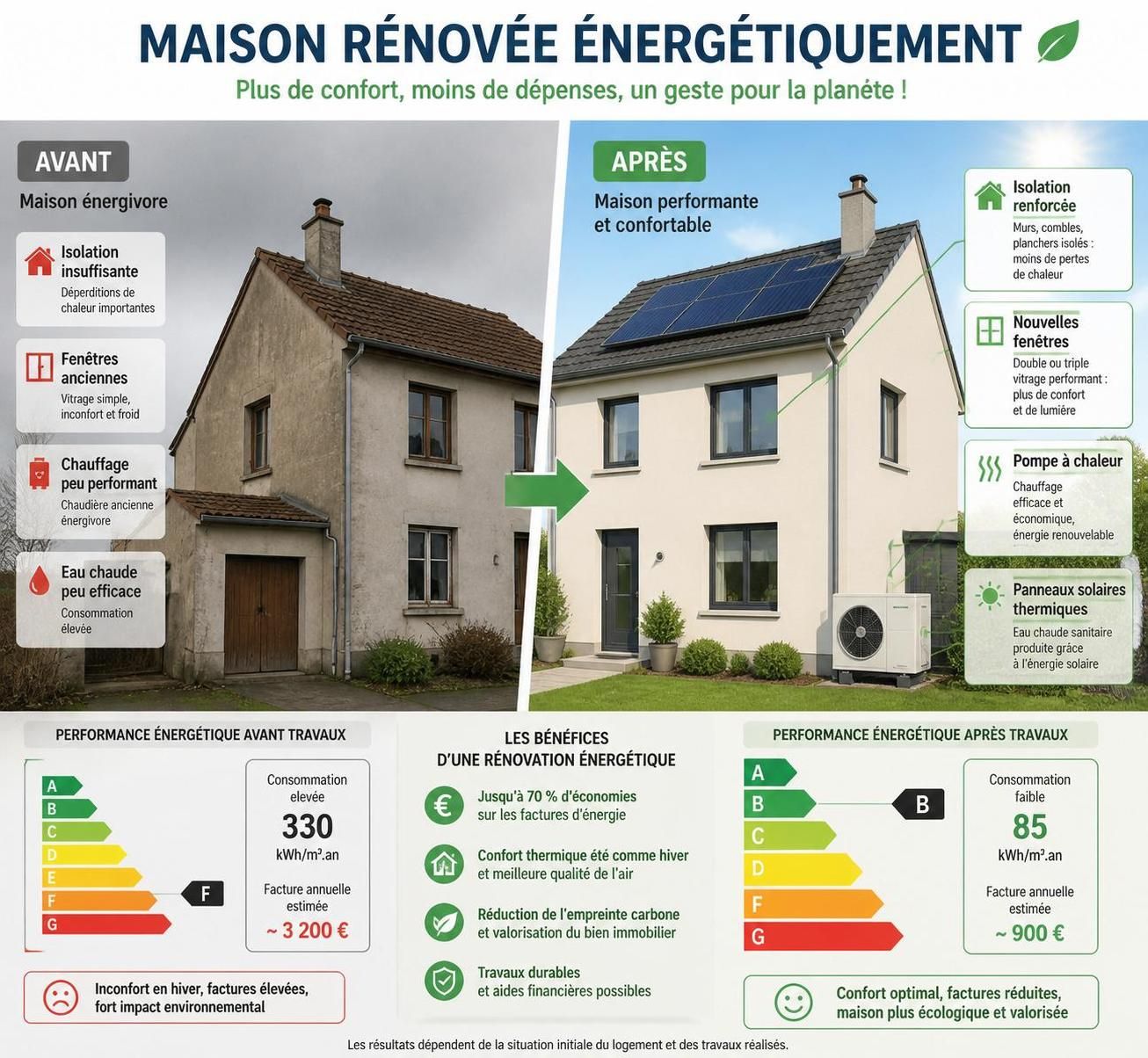

Son objectif est clair : accélérer la rénovation des logements pour réduire les consommations d’énergie et favoriser l’émergence d’un bâtiment écologique plus sobre. Une maison mal isolée perd de la chaleur par le toit, les murs, les fenêtres et le sol ; un système de chauffage ancien consomme davantage ; une ventilation insuffisante dégrade à la fois l’air intérieur et la durabilité du bâti. Le prêt cible donc les opérations qui génèrent un vrai gain d’efficacité. La logique du dispositif est simple : moins de pertes, plus de confort, et des factures qui baissent dans le temps.

Pourquoi ce financement est plus avantageux qu’un crédit classique

La différence se mesure immédiatement sur le coût global. Pour un emprunt de 30 000 € remboursé sur 60 mois, un crédit classique autour de 4 % génère des mensualités d’environ 552 €, là où un éco-PTZ se rapproche de 500 € hors assurance éventuelle selon la banque. Sur toute la période, l’écart représente plusieurs milliers d’euros, qui peuvent être réinjectés dans une isolation plus performante ou un équipement plus durable.

Autre avantage important : ce prêt ne repose pas sur un plafond de ressources. Une famille aux revenus intermédiaires, souvent trop aisée pour certaines aides mais pas assez pour autofinancer une rénovation lourde, y trouve un outil particulièrement utile. Le filtre réel n’est donc pas le niveau de revenus, mais la cohérence du projet et la solvabilité du ménage. C’est une nuance essentielle pour monter un dossier efficace.

Ce mécanisme prend encore plus de sens lorsqu’il est combiné à d’autres aides. Le prêt peut alors financer le reste à charge après subventions, ce qui change la faisabilité d’un chantier. Le vrai sujet n’est pas seulement d’obtenir un prêt, mais d’optimiser un plan de financement complet.

Quelles sont les conditions d’éligibilité pour obtenir un éco-PTZ

Les conditions d’éligibilité reposent sur le logement, son usage et la nature des travaux. Le bien doit avoir été achevé depuis au moins deux ans à la date de début du chantier. Il doit aussi être utilisé comme résidence principale, ou destiné à le devenir. Ce point est déterminant : un logement secondaire n’entre pas dans le cadre du dispositif, même si les travaux sont vertueux sur le plan énergétique.

Le prêt s’adresse aux propriétaires occupants comme aux propriétaires bailleurs. Dans la pratique, cela couvre une large gamme de profils : la famille qui rénove sa maison, l’investisseur qui remet à niveau un appartement loué, ou encore le copropriétaire qui finance sa quote-part de travaux collectifs. L’objectif reste le même : soutenir des rénovations générant un bénéfice énergétique mesurable. Dès lors, le projet doit s’inscrire dans un usage résidentiel principal et non spéculatif à court terme.

Travaux, professionnels et règles à respecter avant le dépôt du dossier

Les opérations doivent être réalisées par des entreprises RGE, c’est-à-dire reconnues garantes de l’environnement. Cette exigence n’est pas un simple détail administratif : elle sécurise la qualité technique du chantier et conditionne souvent le cumul avec les autres aides financières. Dans un dossier bien préparé, le choix de l’artisan intervient tôt, car les devis et formulaires de l’entreprise font partie des pièces nécessaires à la banque.

Les travaux peuvent relever de plusieurs catégories : action de rénovation performante, bouquet de travaux, amélioration globale d’au moins 35 % de la consommation conventionnelle, ou encore réhabilitation de certains systèmes d’assainissement non collectif sans consommation d’énergie. Si vous mobilisez MaPrimeRénov’, le prêt peut aussi financer le reliquat. Cette articulation est devenue centrale dans les projets de rénovation les plus ambitieux.

Enfin, le calendrier compte. Vous pouvez demander l’éco-PTZ avant le démarrage des travaux ou lorsque ceux-ci ont commencé depuis moins de trois mois. Au-delà, la banque peut refuser le dossier. Sur ce point, beaucoup de retards viennent d’un démarrage trop rapide du chantier, alors qu’un montage financier aurait dû précéder la première facture.

Quels travaux de rénovation énergétique sont éligibles à l’éco prêt à taux zéro

Le dispositif vise les travaux de rénovation énergétique ayant un impact réel sur la consommation du logement. Les postes les plus fréquents concernent l’isolation thermique, le chauffage, la production d’eau chaude, la ventilation et certains travaux de rénovation globale. Autrement dit, il ne s’agit pas d’un prêt destiné à embellir un intérieur, mais à corriger les faiblesses thermiques du bâti.

Dans un pavillon des années 1980, par exemple, l’ordre logique consiste souvent à isoler la toiture, traiter les murs, améliorer l’étanchéité des ouvertures puis adapter le système de chauffage. Faire l’inverse conduirait parfois à surdimensionner un équipement qui travaillera ensuite dans une maison mieux isolée. Le prêt devient alors un outil de séquencement technique autant qu’un instrument financier.

Isolation, chauffage, ventilation : les postes les plus courants

- 🏡 Isolation de la toiture : souvent le premier gisement d’économies, car la chaleur s’échappe massivement par le haut.

- 🧱 Isolation des murs : très efficace pour stabiliser la température intérieure et limiter les ponts thermiques.

- 🪟 Remplacement des fenêtres : le financement peut aller jusqu’à 7 000 € pour ce poste spécifique selon le dossier.

- 🔥 Remplacement ou régulation du chauffage : chaudière performante, pompe à chaleur, pilotage par thermostat ou régulation avancée.

- 🌬️ Ventilation : un point souvent négligé, alors qu’une rénovation sans renouvellement d’air maîtrisé peut créer humidité et inconfort.

- ☀️ Équipements utilisant une énergie renouvelable : solaire thermique, chaudière biomasse, certains systèmes de production d’eau chaude performants.

Pour certains projets centrés sur le chauffage, des exigences de performance complémentaires peuvent s’appliquer, notamment sur la consommation conventionnelle et le gain énergétique obtenu. C’est là qu’un diagnostic énergétique ou un audit devient précieux : il permet de démontrer que le scénario de travaux est cohérent. En rénovation, la technique ne doit jamais être dissociée du financement.

Montant prêt et durée remboursement : les plafonds à connaître

Le montant prêt dépend de la nature des opérations financées. Plus le programme est global et performant, plus le plafond peut augmenter. L’idée de fond est d’encourager non seulement les gestes simples, mais aussi les rénovations capables de transformer durablement la performance du logement. Pour un ménage, comprendre cette grille est essentiel pour arbitrer entre une action isolée et un chantier plus structurant.

La durée remboursement peut atteindre 20 ans. Cette amplitude permet d’adapter les mensualités au budget du foyer. Une durée plus longue réduit la charge mensuelle, ce qui peut faciliter l’acceptation bancaire, surtout lorsqu’un ménage cumule ce financement avec un prêt immobilier lié à l’achat du bien. Il faut cependant raisonner globalement : mensualité, reste à vivre, subventions attendues et économies futures d’énergie doivent être examinés ensemble.

| 💶 Plafond indicatif | 🛠️ Nature des travaux | 📌 Point de vigilance |

|---|---|---|

| 50 000 € ⚡ | Rénovation globale avec gain énergétique d’au moins 35 % et sortie possible du statut de logement très énergivore | Nécessite un dossier technique solide, souvent appuyé par un audit ou un diagnostic énergétique |

| 30 000 € 🏠 | Trois travaux ou plus dans une même opération | Approche pertinente pour une vraie amélioration performance énergétique |

| 25 000 € 🔧 | Deux travaux | Bon compromis entre ambition technique et maîtrise budgétaire |

| 15 000 € 📄 | Un seul poste de travaux | Souvent utilisé pour une première étape avant un projet plus large |

| 10 000 € 🚰 | Réhabilitation d’un assainissement non collectif éligible | Le système doit répondre à des critères techniques précis |

| 7 000 € 🪟 | Remplacement de fenêtres | À intégrer dans une stratégie globale si le logement est peu isolé |

Éco-PTZ complémentaire : comment augmenter le financement dans le temps

Un éco-PTZ complémentaire peut être demandé dans les cinq ans suivant l’acceptation du premier prêt. C’est une option précieuse pour les ménages qui rénovent par étapes : d’abord l’isolation des combles, puis les murs, puis le système de chauffage. Le total des deux prêts ne doit toutefois pas dépasser 50 000 € pour un même logement.

Cette souplesse répond à une réalité de terrain. Beaucoup de propriétaires n’ont ni le temps ni la capacité d’engager un chantier global en une seule phase. Or, une rénovation progressive peut être pertinente si elle est pensée dans le bon ordre. La vraie clé n’est pas d’aller vite, mais de conserver une cohérence technique d’une étape à l’autre.

Comment obtenir l’éco prêt à taux zéro : les 10 étapes qui sécurisent le dossier

Pour décrocher un accord, il faut traiter le projet comme un mini-dossier d’ingénierie financière. La banque ne juge pas seulement l’idée générale des travaux ; elle vérifie aussi les pièces, le calendrier, la solvabilité et la compatibilité du projet avec les règles du dispositif. Un dossier clair, chronologique et bien documenté a toujours plus de chances d’aboutir rapidement.

- 🔎 Identifier les besoins du logement à partir d’un DPE, d’un audit ou d’un diagnostic énergétique plus complet.

- 🏠 Vérifier les conditions d’éligibilité : ancienneté du bien, résidence principale, statut du propriétaire.

- 🧑🔧 Choisir une entreprise RGE pour chaque poste concerné.

- 📝 Faire établir des devis détaillés mentionnant précisément les travaux envisagés.

- 📁 Compléter les formulaires emprunteur et entreprise avec les intervenants concernés.

- 🏦 Déposer la demande auprès d’une banque conventionnée avec l’ensemble des justificatifs.

- 💬 Échanger avec le conseiller bancaire sur le montant prêt, la durée remboursement et la capacité d’emprunt.

- 💶 Obtenir l’accord et le déblocage des fonds selon les modalités prévues.

- 🛠️ Faire réaliser les travaux dans les délais autorisés, en conservant toutes les factures.

- 📨 Transmettre les preuves d’achèvement à la banque, généralement dans un délai maximal de trois ans après l’émission du prêt.

Dans le cas d’un achat avec rénovation, la séquence peut légèrement changer. Si vous demandez l’éco-PTZ en même temps qu’un financement d’acquisition, une attestation sur l’honneur peut être exigée avant la remise du formulaire emprunteur, pour confirmer l’engagement de réaliser les travaux et le montant sollicité. Cette articulation avec un prêt immobilier doit être anticipée dès le premier rendez-vous bancaire.

Quelles banques proposent l’éco-PTZ et comment choisir la bonne

Toutes les banques ne distribuent pas ce financement. Il faut s’adresser à un établissement ayant signé une convention avec l’État, ou, dans certains territoires, à une structure de tiers-financement habilitée. Parmi les réseaux connus figurent notamment Banque Populaire, BNP Paribas, Caisse d’Épargne, CIC, Crédit Agricole, Crédit Mutuel, La Banque Postale, LCL, Société Générale, Natixis ou encore Domofinance. D’autres enseignes régionales peuvent également intervenir.

Le bon réflexe consiste à ne pas s’arrêter au seul principe du taux zéro. Il faut aussi comparer la fluidité du traitement, la connaissance des dossiers de rénovation, la lisibilité des demandes de pièces et, le cas échéant, les conditions annexes comme l’assurance emprunteur. Une banque habituée à financer des projets de transition énergétique ira souvent plus vite qu’un guichet peu familier du dispositif. Le temps gagné sur le montage peut éviter un retard de chantier.

Les critères pratiques pour sélectionner l’établissement prêteur

- 🏦 Expérience sur les dossiers d’éco-PTZ et de rénovation globale.

- 📂 Simplicité documentaire : liste claire des pièces et interlocuteur identifié.

- ⏱️ Délais de traitement compatibles avec votre calendrier de travaux.

- 🔁 Capacité à combiner l’éco-PTZ avec un prêt immobilier ou d’autres financements.

- 🤝 Qualité de l’accompagnement sur les formulaires et la lecture des devis RGE.

Dans certains cas, les sociétés de tiers-financement régionales apportent une alternative utile, surtout lorsqu’elles sont insérées dans les politiques locales de rénovation. Pour un propriétaire un peu perdu entre technique, aides et banque, cet écosystème peut simplifier le parcours.

Cumul avec MaPrimeRénov’ et autres aides financières : comment réduire le reste à charge

L’un des atouts majeurs du dispositif est son articulation avec d’autres aides financières. Il est compatible avec MaPrimeRénov’, y compris dans des parcours accompagnés, avec MaPrimeRénov’ Copropriété, avec les certificats d’économies d’énergie, certaines aides des collectivités, la TVA réduite à 5,5 % sur les travaux éligibles et parfois d’autres dispositifs connexes selon le projet. Le prêt sert alors à financer ce qu’il reste à payer après déduction des subventions.

Cette mécanique change la lecture budgétaire d’un chantier. Une rénovation à 42 000 € peut sembler lourde au départ ; après subventions, le reste à charge peut tomber à un niveau finançable via l’éco-PTZ, avec une mensualité absorbable par les économies futures sur les factures. C’est souvent à ce moment-là qu’un projet passe de l’intention à l’exécution. Le financement devient un montage, non un simple crédit.

Exemple concret de plan de financement

Imaginons Sophie, propriétaire d’une maison de 95 m². Son audit met en évidence des pertes importantes en toiture, des murs peu performants et un chauffage vieillissant. Le chantier retenu comprend isolation des combles, isolation extérieure partielle, ventilation et pompe à chaleur.

Le coût total atteint 46 000 €. Après mobilisation de MaPrimeRénov’ et de primes énergie, le reste à charge descend à 28 000 €. Sophie sollicite alors un éco prêt à taux zéro sur 15 ans. Elle évite les intérêts d’un prêt classique, conserve de la trésorerie pour les finitions, et obtient une baisse durable de ses consommations. L’enseignement est simple : l’éco-PTZ fonctionne encore mieux lorsqu’il s’insère dans une stratégie globale de financement.

Éco-PTZ en copropriété : règles spécifiques pour les travaux collectifs

Le dispositif existe aussi pour les immeubles collectifs. Un syndicat de copropriétaires peut demander un éco-PTZ copropriété afin de financer des travaux sur les parties communes ou des travaux d’intérêt collectif réalisés sur des parties privatives. Un seul prêt copropriété peut être mobilisé par bâtiment. Cette règle impose une préparation sérieuse en amont, notamment lors du vote en assemblée générale.

Seuls les copropriétaires de logements utilisés, ou destinés à être utilisés, comme résidence principale peuvent participer à ce mécanisme. En parallèle, chaque copropriétaire peut demander un éco-PTZ individuel pour compléter sa quote-part ou financer des actions supplémentaires dans son propre lot. Cette double logique collective et individuelle est particulièrement utile dans les immeubles anciens, où les travaux sur l’enveloppe doivent être coordonnés avec les améliorations privatives.

Pourquoi la copropriété demande une préparation technique plus poussée

Dans un immeuble, le gain énergétique dépend rarement d’un seul geste. Isoler la toiture sans traiter la ventilation ou les façades peut limiter les résultats. C’est pourquoi les projets de copropriété gagnent à s’appuyer sur une étude thermique globale, un calendrier précis et une répartition claire des dépenses. La gouvernance compte autant que la technique.

Un projet collectif bien monté peut transformer un immeuble énergivore en ensemble résidentiel beaucoup plus sobre, avec valorisation patrimoniale à la clé. Le financement ne doit donc pas être vu comme une charge additionnelle, mais comme un levier de modernisation de long terme.

Erreurs fréquentes qui font perdre du temps lors d’une demande d’éco prêt à taux zéro

Les blocages ne viennent pas toujours du refus bancaire. Ils proviennent souvent d’un dossier incomplet, d’un artisan non conforme, de devis insuffisamment détaillés ou d’un démarrage des travaux trop précoce. Une erreur classique consiste à signer trop vite avec une entreprise sans avoir vérifié le statut RGE correspondant au bon domaine de travaux. Résultat : le dossier doit être repris, parfois avec perte de temps et renégociation des devis.

Autre piège : demander un financement pour des travaux techniquement dispersés, sans cohérence énergétique. Une banque et, plus largement, tout l’écosystème de la rénovation lisent mieux un projet articulé autour d’un objectif clair : isoler puis ventiler, ou rénover globalement pour atteindre un saut de performance. Ce n’est pas seulement plus convaincant, c’est aussi souvent plus efficace pour le logement.

Checklist avant dépôt du dossier

- ✅ Le logement a plus de 2 ans au début des travaux.

- ✅ Il s’agit bien d’une résidence principale ou destinée à le devenir.

- ✅ Les entreprises retenues disposent d’une qualification RGE adaptée.

- ✅ Les devis décrivent précisément chaque poste de travaux de rénovation énergétique.

- ✅ Le diagnostic énergétique ou l’audit est cohérent avec les travaux retenus.

- ✅ La banque choisie est bien conventionnée pour distribuer l’éco-PTZ.

- ✅ Les formulaires emprunteur et entreprise sont correctement renseignés.

- ✅ Le calendrier respecte les règles de dépôt avant travaux ou dans les trois mois suivant leur démarrage.

Cette vérification préalable peut paraître minutieuse, mais elle évite la majorité des contretemps. En matière de rénovation, la qualité du dossier prépare souvent la qualité du chantier.

Qui peut demander un éco prêt à taux zéro ?

Le dispositif est ouvert aux propriétaires occupants et aux propriétaires bailleurs, sans condition de revenus, pour un logement achevé depuis au moins deux ans et utilisé comme résidence principale ou destiné à l’être. Il peut aussi s’appliquer à certains projets en copropriété.

Quel est le montant maximal de l’éco-PTZ ?

Le plafond peut aller jusqu’à 50 000 € selon la nature et l’ampleur des travaux, notamment en cas de rénovation globale avec gain énergétique significatif. Des plafonds intermédiaires existent pour un ou plusieurs postes de travaux, ainsi qu’un plafond spécifique pour les fenêtres ou certains assainissements.

Peut-on cumuler l’éco-PTZ avec MaPrimeRénov’ ?

Oui. L’éco-PTZ est cumulable avec MaPrimeRénov’, MaPrimeRénov’ Copropriété, les certificats d’économies d’énergie, certaines aides locales et la TVA réduite sur les travaux éligibles. Il sert souvent à financer le reste à charge après subventions.

Combien de temps a-t-on pour rembourser l’éco-PTZ ?

La durée remboursement peut aller jusqu’à 20 ans selon le dossier et le montant emprunté. Cette durée permet d’ajuster la mensualité au budget du foyer tout en conservant le bénéfice d’un taux d’intérêt nul.

Faut-il fournir des justificatifs après les travaux ?

Oui. Une fois les travaux réalisés, l’emprunteur doit transmettre à la banque les factures et documents attestant de l’achèvement du chantier. En règle générale, le dossier de justification doit être complété dans un délai maximal de trois ans.